Falta de concorrência bancária dificulta crescimento

O Brasil, desde o Plano Real, adquiriu o direito de ter uma moeda estável, com inflação moderada, um décimo do que a da Argentina para o período. Nesses 25 anos, o real perdeu perante o dólar menos de quatro vezes seu valor, o que para países emergentes é uma vitória.

Em paralelo, a Constituição de 1988 garantiu estabilidade democrática graças à sua excelente espinha dorsal no equilíbrio entre os Poderes e no concernente aos direitos individuais, aspectos que conformam seu perfil de Lei Suprema preparada para um Estado democrático de Direito.

Em paralelo, a Constituição de 1988 garantiu estabilidade democrática graças à sua excelente espinha dorsal no equilíbrio entre os Poderes e no concernente aos direitos individuais, aspectos que conformam seu perfil de Lei Suprema preparada para um Estado democrático de Direito.

Na ordem econômica, a Constituição encampou, pela primeira vez, a livre iniciativa e o princípio da livre concorrência (artigo 170, inciso IV), tornando facultativo o planejamento econômico para o setor privado (art. 174), além de limitar a presença do Estado na economia apenas por relevante interesse coletivo ou segurança nacional (art. 173).

O artigo 3.92., dedicado ao sistema financeiro, que impunha tabelamento de juros, foi revogado por emenda constitucional, após decisão do Supremo Tribunal Federal (STF) já o ter afastado.

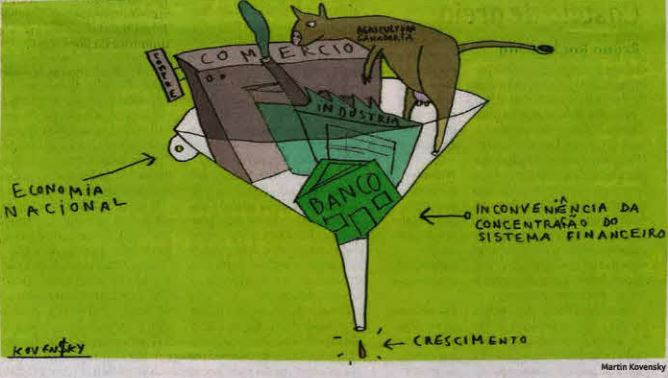

Apesar dessas sinalizações constitucionais da liberdade econômica e competitividade, o setor financeiro brasileiro é dos mais concentrados do mundo, como recente levantamento do Banco Central sobre ativos totais demonstrou. Os números impactantes são: 82% no Brasil, 37% na China, 62% na Coreia do Sul, 36% na índia, 70% no México e 42% em Singapura.

Essa concentração de controle do sistema financeiro não existe na esmagadora maioria dos países desenvolvidos ou emergentes de relevância. Ela fere o principio da livre concorrência e dificulta o desenvolvimento nacional por falta de opções e de competitividade.

O elevado poder financeiro dos bancos possibilita que eles penetrem em outras áreas, com efeitos perversos sobre a competição em diversos segmentos do mercado.

É o caso dos cartões de crédito: os mesmos bancos controlam às emissores, as bandeiras e os credenciadores. Da mesma forma, os bancos podem adquirir instituições com novos modelos de negócios que poderiam representar mais competição no setor. Esse processo levou países como Chile, Austrália e Estalos Unidos a adotarem medidas para controlara verticalização bancária.

No Brasil, também as fintechs, que inovam e otimizam serviços financeiros por meio da tecnologia, com custos operacionais reduzidos em relação aos bancos tradicionais, podem vir a ser absorvidas pelas grandes instituições.

A Fecomercio-SP e seu Conselho Superior de Direito tem discutido a questão, que dificulta a retomada do crescimento. Os juros impostos por um sistema fechado e sem concorrência, muito acima das taxas oficiais, garantem lucros expressivos aos poucos bancos do país. Ao mesmo tempo, impedem a atração de investimentos estrangeiros não especulativos.

É bem verdade que a excessiva burocracia e alta carga tributária são também fatores importantes de desestímulo ao crescimento no pais, que ainda não conseguiu cortar os nós górdios de seus principais problemas estruturais.

Precisamos avançar na luta pela competitividade, que tem no parágrafo 40 do artigo In da Constituição a sinalização dos mecanismos de combate à concentração de controle, além de proteção aos usuários de bens e serviços, na ponta do consumo. Estamos iniciando uma época em que o ideal da concorrência passa a fazer todo o sentido, se desejarmos alcançar o desenvolvimento necessário para recuperar tudo o que já foi perdido. Nesse sentido, a saúde econômica da nação pede uma reflexão sobre a inconveniência da concentração do sistema financeiro, que, ao contrário de ser um obstáculo, deve ser o financiador da esperada expansão e do agigantamento da economia nacional.